El Niño no Horizonte: Transição Climática Eleva Volatilidade nas Commodities e Exige Gestão de Risco Ativa no Agronegócio Brasileiro

Neutralidade do ENOS no curto prazo e probabilidade crescente de El Niño no segundo semestre de 2026 criam ambiente de incerteza para a safrinha de milho, café, cana e a formação de preços no mercado agrícola

O agronegócio brasileiro enfrenta um cenário climático de dupla face em 2026: um período de neutralidade no sistema El Niño–Oscilação Sul (ENOS) no curto prazo e um risco crescente de formação de El Niño a partir do segundo semestre, com potencial de impacto direto sobre a produtividade de culturas estratégicas, a volatilidade das commodities agrícolas e a rentabilidade do produtor rural.

Transição Climática Global: Da Neutralidade ao Risco de El Niño

Os modelos internacionais apontam 60% de probabilidade de neutralidade climática entre março e maio, subindo para 70% entre abril e junho. A partir do segundo semestre, as projeções indicam aquecimento progressivo do Pacífico Equatorial, sinalizando a formação do fenômeno.

O cenário se agravou nas últimas semanas. A NOAA atualizou suas projeções e antecipou o início do fenômeno para o trimestre maio-junho-julho — antes previsto para junho-julho-agosto — com probabilidade superior a 80% até o fim de 2026.

O período de transição tende a ser marcado por instabilidade climática, com influência simultânea da neutralidade oceânica e do aquecimento global, que mantém as temperaturas acima da média em diversas regiões. A isso se somam anomalias positivas na temperatura da superfície do mar no Atlântico Sul, ampliando os vetores de pressão sobre o regime de chuvas no Brasil.

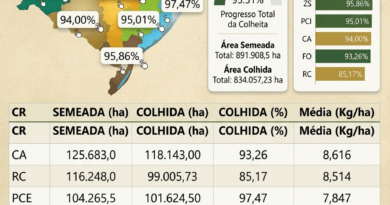

Safrinha de Milho: O Ativo Mais Exposto no Curto Prazo

A segunda safra de milho concentra a maior parte do risco imediato. A possível intensificação da corrente de jato subtropical pode limitar o avanço de frentes frias pelo interior do continente, reduzindo a umidade no Sudeste e no Centro-Oeste e antecipando o fim do período chuvoso em estados como São Paulo, Mato Grosso do Sul e Paraná — condição que pode comprometer o desenvolvimento das lavouras em fases críticas, afetando a formação de biomassa e a produtividade.

O ponto de atenção central é o milho safrinha plantado com atraso nesses estados, com boa parte das lavouras ainda em fase vegetativa e dependente de umidade pelo menos até maio. O cenário se agrava com a previsão de ondas de calor com temperaturas de até 35°C e aumento da evapotranspiração.

Especialistas alertam que a chuva prevista para abril e maio de 2026 não deve ser tão intensa como a registrada em 2025, o que pode fazer com que parte das áreas de milho segunda safra sofra com déficit hídrico.

Supersafra de Grãos: O Contraponto Positivo

Apesar das ameaças, há um vetor favorável no horizonte de curto prazo. A umidade registrada nos meses anteriores favorece a supersafra de grãos 2025/2026 e a recuperação parcial do café e da cana-de-açúcar. No entanto, o excesso de chuva recente em Mato Grosso, Goiás e Minas Gerais impôs restrições operacionais e atrasos na colheita.

O problema não é apenas a ausência de precipitação. O excesso também compromete janelas de escoamento e logística, pressionando os custos operacionais em regiões que concentram grande parte do Valor Bruto da Produção (VBP) nacional de grãos.

Preços e Volatilidade: Commodities Entram no Radar

O ambiente climático mais errático tem reflexo direto na formação de preços. Milho safrinha, café e cana-de-açúcar são os ativos que concentram maior atenção dos gestores de risco e investidores, dado que oscilações no regime hídrico afetam tanto o volume quanto a qualidade da produção, com impacto nas cotações internas e nas posições em mercados futuros.

Outro fator que intensifica o cenário é o aquecimento global, que vem elevando as temperaturas médias e ampliando a volatilidade climática. Mesmo quando o fenômeno ainda não está completamente formado, seus efeitos podem se somar a outras variáveis e gerar eventos extremos em diferentes regiões. Para o mercado de hedge, isso significa menor previsibilidade na formação de preços e maior custo de proteção para os produtores.

Segundo Semestre: Sinergia entre El Niño e Dipolo do Índico Eleva o Risco Sistêmico

O maior risco estrutural está concentrado a partir de julho. Para a segunda metade do ano, a preocupação central é a sinergia entre o possível El Niño e o Dipolo Positivo do Índico (+IOD). Se ambos se consolidarem a partir de julho, o risco de seca severa aumenta consideravelmente no Norte e Nordeste do Brasil.

Na faixa norte das regiões Norte e Nordeste, bem como na porção norte do Centro-Oeste e do Sudeste, a anomalia térmica reduz drasticamente o volume de precipitações, elevando a incidência de veranicos severos durante a primavera e o início do verão — situação que compromete o potencial produtivo da soja e do milho nas fases iniciais do ciclo agronômico.

Na contramão, os estados da Região Sul podem enfrentar excesso de chuva no inverno, prejudicando culturas como o trigo no Rio Grande do Sul e no Paraná, além de dificultar a colheita de cana-de-açúcar e do milho em São Paulo e Mato Grosso do Sul.

Perspectiva: O Que o Produtor Deve Monitorar nas Próximas Semanas

O cenário exige postura proativa. A analista de Inteligência de Mercado da StoneX, Carolina Giraldo, avalia que o agronegócio está lidando com um clima mais errático, no qual o mesmo sistema que traz benefício para uma região pode gerar perdas em outra, e que o planejamento precisa considerar margens de segurança e uma gestão ativa de risco climático.

Na prática, os pontos de atenção imediata são:

- Safrinha de milho: acompanhar a evolução hídrica nas regiões de plantio tardio em MT, MS, PR e SP até o fechamento do ciclo em maio/junho;

- Gestão de preços: avaliar estratégias de hedge para milho e café, dada a crescente incerteza sobre oferta no segundo semestre;

- Calendário de plantio para a safra 2025/26: a meteorologia agrícola torna-se a ferramenta mais valiosa para o planejamento orçamentário e operacional, e o INMET reforça a necessidade de acompanhar os boletins semanais, já que a fase de transição climática é inerentemente incerta;

- Norte e Nordeste: monitorar o avanço do aquecimento oceânico a partir de julho para decisões sobre culturas de sequeiro na próxima temporada.

Em um ciclo em que as margens já estão pressionadas por custos de insumos e câmbio, o clima deixa de ser apenas uma variável de fundo para se tornar fator central na equação de rentabilidade do agronegócio brasileiro em 2026.

Fontes: StoneX (35º Relatório Trimestral de Perspectivas para Commodities), INMET, NOAA/CPC, Meteored, Rural Clima.